- شما اینجا هستید:

-

صفحه نخست

-

قوانین و مقررات

-

وزارتخانه ها

- kashanccima kashanccima

kashanccima kashanccima

چهارشنبه, 17 دی 1399 12:05

ایجاد پرسش نامه چالش های کسب و کار بنگاه های اقتصادی در سامانه بهین یاب

دفتر امور اقتصادی و سیاست های تجاری وزارت صنعت، معدن و تجارت، پرسش نامه چالش های کسب و کار بنگاه های اقتصادی را به منظور دریافت نظرات فعالان عرصه تولید و تجارت و صاحبنظران حوزه صنعت، معدن و تجارت در سامانه بهین یاب ایجاد نموده که فعالان اقتصادی می توانند با مراجعه فصلی(سه ماهه) به سایت بهین یاب به آدرس https://behinyab.ir و ورود به بخش "پایش فضای کسب و کار" نسبت به تکمیل پرسشنامه و ثبت اطلاعات در این صفحه مبادرت نمایند.

منتشرشده در

اخبار اقتصادی و صنعتی

برچسبها

سه شنبه, 16 دی 1399 11:04

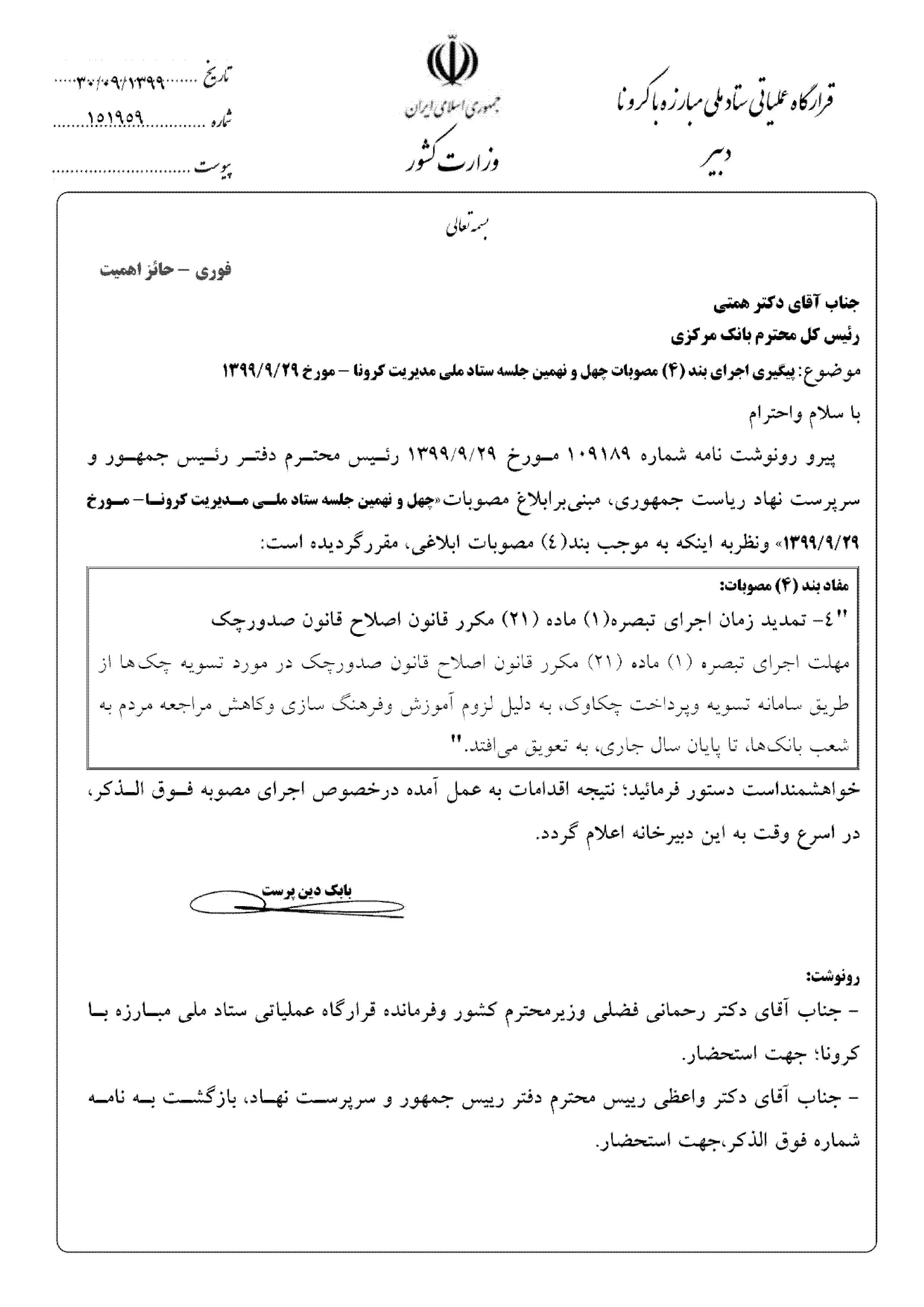

اجرای بند۴ مصوبات چهل و نهمین جلسه ستاد ملی مدیریت کرونا

بنابر اعلام امور استان ها و تشکل های اتاق ایران در خصوص نامه قرارگاه عملیاتی ستاد ملی مبازره کرونا که تمدید زمان اجرای تبصره (1) ماده (21) مکرر قانون اصلاح قانون صدور چک" ارسال کرده است.

منتشرشده در

اخبار اقتصادی و صنعتی

برچسبها

سه شنبه, 16 دی 1399 10:51

تمدید اعتبار مجوزهای تردد قلمرو روسیه تا ژانویه 2021

بر اساس اعلام اتاق ایران، متعاقب پیگیری های به عمل آمده از سوی سفارت جمهوری اسلامی ایران در مسکو، اعتبار تمامی مجوزهای تردد 2020 قلمرو روسیه تا پایان ژانویه سال 2021 میلادی تمدید شده است.معافیت تردد دو جانبه فی مابین از شمول مجوز تردد، وصف کلیه اوراق ترانزیت یا ثالث است و شایسته است هرگونه مصادیق مطالبه مجوزهای تردد دو جانبه ناوگان ایرانی به قلمرو روسیه، اعم از ورود با محموله (صادرات به مقصد روسیه) یا ورود خالی و بازگشت خالی از مبدا روسیه یا بارگیری از مبدا روسیه (واردات از مبدا روسیه) که متضمن مستندات لازم برای پیگیری بعدی هستند در اسرع وقت به دفتر ترانزیت و حمل و نقل بین المللی سازمان راهداری و حمل و نقل جاده ای وزارت راه و شهرسازی منعکس شود. گفتنی است بارگیری از مبدا روسیه نیز در شمول تردد دو جانبه محسوب و بر اساس موافقتنامه حمل و نقل بین المللی جاده ای از مطالبه مجوز تردد معاف خواهد بود.

منتشرشده در

اخبار اقتصادی و صنعتی

برچسبها

سه شنبه, 16 دی 1399 10:45

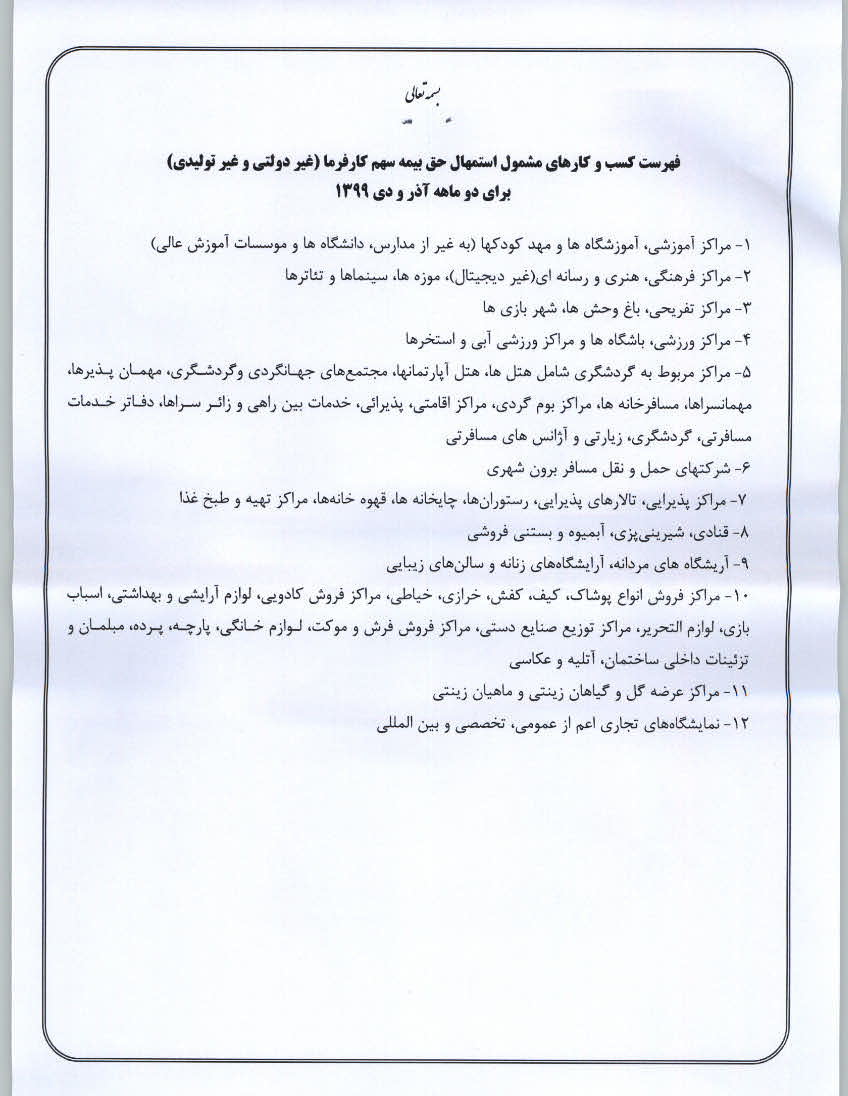

امهال حق بیمه آذر و دی ماه سال 1399 سهم کارفرما

بر اساس اعلام اداره کل تامین اجتماعی استان، با توجه به مصوبه سازمان مبنی بر امهال حق بیمه آذر و دی ماه 99 سهم کارفرما برای فعالیت ها و کارگاه های به شدت آسیب دیده از شیوع بیماری کرونا، فهرست فعالیت ها و زیر بخش های اقتصادی مشمول مصوبه در زیر آمده است.

منتشرشده در

اخبار اقتصادی و صنعتی

برچسبها

شنبه, 13 دی 1399 11:44

برگزاری وبینار بررسی ظرفیت های همکاری با چین با همکاری اتاق مشترک بازرگانی ایران و چین

معاونت بینالملل اتاق ایران طی نشستی با ریاست اتاق مشترک ایران چین آقای حریری در راستای بررسی فرصتها و ظرفیتهای تجاری موجود بین ایران و چین سه شنبه 16 دی ساعت 10 به صورت ویدئو کنفرانس (برنامه اسکایپ) برگزار می شود.

علاقمندان جهت ثبت نام و کسب اطلاعات بیشتر با شماره های ذیل تماس حاصل نمایند.

اطلاعات تماس :۰۲۱-۵۸۷۳۲۳۵۶

۰۹۳۵۴۵۵۴۳۴۷

منتشرشده در

سمینار ها و همایش ها

برچسبها

شنبه, 13 دی 1399 10:14

تقویم نمایشگاهی کشور اوکراین در سال 2021

طبق اطلاع سفارت کشورمان در کی یف تقویم نمایشگاهی کشور اوکراین در سال 2021 به شرح ذیل اعلام شد.

منتشرشده در

نمایشگاه ها

برچسبها

پنج شنبه, 11 دی 1399 09:22

محمود تولایی: تصمیمات نامتعارف بانک مرکزی موجب کاهش صادرات فرش ماشینی شد.

محمود تولایی شامگاه چهارشنبه در دیدار با جمعی از فعالان اقتصادی شهرستان کاشان تصمیمات نامتعارف بانک مرکزی و برخی اعمال محدویتها را از مهمترین دلایل کاهش صادرات فرش دانست و تأکید کرد: این موضوع باعث شده است تا تولیدکنندگان فرش که برای صادرات مستقیم عمل میکردند محصولات خود را به واسطه بفروشند و آنان فرش را صادر میکنند.

رئیس اتاق کاشان ضمن اشاره به پیشینه و سابقه تأسیس اتاق بازرگانی شهرستان کاشان اظهار داشت: 137 سال از تأسیس اتاق بازرگانی کاشان میگذرد و در طول این سالها خدمات مختلفی به فعالان اقتصادی ارائه شده است.

وی نقش اتاق بازرگانی را نقش مشاور برای سه قوه دانست و افزود: تشکلهای اقتصادی و صنعتی خصوصی در شهر و کشور و فعالیت در حوزههای مختلف اقتصادی از جمله وظایف اتاق بازرگانی است و منطقه کاشان نیز با وجود 22هزار واحد صنفی و اشتغال بیش از 95هزار نفر یکی از مناطق فعال حوزه اصناف نسبت به جمعیت است.

رئیس کمیسیون مالیات، کار و تأمین اجتماعی اتاق بازرگانی ایران ضمن اشاره به فعالیت قابل توجه گمرک شهرستان کاشان ابراز داشت: گمرک کاشان یکی از واحدهای فعال در کشور است و از لحاظ نیروی انسانی کمبود ندارد اما متأسفانه از نظر زیرساختی در سطح بسیار پایینی قرار دارد که لازم است بیش از پیش به آن رسیدگی شود.

وی ضمن اشاره به تخصیص اولیه ۲۰ هکتار زمین به گمرک کاشان و نیز واگذاری زمینی در شهرک صنعتی امیرکبیر این شهرستان در مرحله بعد که با رایزنیهای صورتگرفته محقق شد، ابراز داشت: 70 گمرک در سطح کشور وجود دارد در حالی که گمرک کاشان از 15 استان کشور جایگاه بهتری دارد و از این رو لازم است تا رسیدگی بیشتری به این واحد صورت پذیرد.

تولایی ضمن اشاره به تولید قابل توجه فرش در منطقه کاشان تصریح کرد: کاشان رتبه نخست در تولید فرش ماشینی را دارد و به قطب تولید فرش ماشینی کشور شهرت دارد اما با شیوع کرونا و به وقوع پیوستن پیش آمدهای مختلف صادرات فرش در سال جاری نسبت به مشابه سال گذشته 10 درصد کاهش یافته است.

رئیس اتاق کاشان با بیان اینکه کاهش صادرات فرش باعث شده تا رتبه نخست این محصول تحتالشعاع قرار گرفته و میلگرد جایگزین آن شود، افزود: ورقهای فولادی، لولههای چدنی، عرقیجات و گلاب، داروهای گیاهی، سیم مسی، ظروف آشپزخانه، مواد شوینده، ماهی زینتی و کولر آبی از دیگر محصولات صادراتی کاشان به بیش از 70 کشور دنیا است.

خام فروشی به خارج از کشور جایز نیست

نماینده ولی فقیه و امام جمعه کاشان گفت: خام فروشی به خارج از کشور باید به پایان برسد چراکه تفاوت قیمت یک کالای خام فروخته شده به خارج از کشور با محصول فرآوری شده آن تا یک ششم کمتر محاسبه می شود.

آیت الله عباسعلی سلیمانی با اشاره به جایگاه اتاق کاشان در بین صنعتگران اظهار داشت: اتاق کاشان حدود ۱۳۷ سال سابقه تاسیس دارد که خود نشان دهنده وجود یک پایگاه کهن و قوی برای حمایت از صنعتگران و بازرگانان است.

نماینده ولی فقیه و امام جمعه کاشان با اشاره به تجربه خود در استان سیستان و بلوچستان تصریح کرد: در آن منطقه شیعه و سنی برای پیشرفت و تعالی منطقه در حال تلاش بودند که قابل ستایش است.

وی با بیان اینکه جناح بندی های سیاسی نباید وارد مسائل اقتصادی شود، خاطرنشان کرد: مسائل اقتصادی باید فراتر از این مسائل باشد چراکه بخش زیادی از زندگی و معیشت مردم مربوط به همین مسائل اقتصادی است.

آیت الله سلیمانی با اشاره به اینکه باید در کاشان ظرفیت شناسی انجام شود، بیان داشت: متاسفانه این موضوع در کاشان به خوبی شناخته نشده است و به همین دلیل است که در برخی از حوزه ها دچار خام فروشی شده ایم.

وی با بیان اینکه باید خام فروشی در کشور به پایان برسد، ادامه داد: تفاوت قیمت یک کالای خام فروخته شده به خارج از کشور با محصول فرآورده شده آن تا یک ششم حتی کمتر نیز می شود و بر این اساس باید زیرساخت ها و ظرفیت های لازم برای فرآوری محصولات خام در سطح منطقه کاشان باید مستقر شود.

نماینده ولی فقیه و امام جمعه کاشان در بخش دیگری از سخنان خود با اشاره به استقرار گمرک در کاشان تاکید کرد: گمرک در هر دو بخش صادراتی و وارداتی باید در کاشان فعال شود چراکه با تحقق این موضوع علاوه بر اینکه شاهد جهش اقتصادی و رونق تولید در منطقه می شویم باعث می شود که موارد غیرقانونی کمتر در این بخش اتفاق افتد.

وی با اشاره به لزوم پیگیری مشکلات صنعتگران توسط اتاق بازرگانی افزود: از اتاق بازرگانی می خواهیم تا مشکلات صاحبان صنایع را به صورت مکتوب همراه با پیشنهادهایی برای حل این مشکلات ارائه دهند تا در جهت رفع آن اقدام شود.

منتشرشده در

اخبار اتاق کاشان

برچسبها

چهارشنبه, 10 دی 1399 10:26

برگزاری وبینار همکاری های ایران و ویتنام با همکاری اتاق مشترک بازرگانی ایران و ویتنام

معاونت بینالملل اتاق ایران با همکاری اتاق مشترک ایران و ویتنام طی نشستی در راستای بررسی فرصتها و ظرفیتهای تجاری موجود بین ایران و ویتنام با توجه به وضعیت اقتصادی کنونی، نشستی با حضور رئیس اتاق مشترک ایران و ویتنام و جمعی از نمایندگان اتاقهای استانی، روسای تشکلها و کمیسیونهای چهارشنبه ۱۷ دی به صورت ویدئو کنفرانس (برنامه اسکایپ) برگزار می شود.قرار است فرصتها، چالشها و موانع مربوط به همکاری بخش خصوصی با کشور ویتنام توسط معاونت امور بینالملل اتاق ایران بررسی شده و گزارشی از آخرین وضعیت تحولات منطقه، همکاریهای دوجانبه و چشمانداز توسعه مناسبات و همکاریها علاوه بر فرصتهای موجود بین دو کشور ارائه شود.همچنین مشکلات و راهکارهای پیشنهادی برای تسهیل ورود شرکتهای ایرانی به بازار ویتنام توسط نمایندگان اتاقهای استانی، رؤسا و نمایندگان کمیسیونها و تشکلهای مرتبط نیز مطرح خواهد شد.اطلاعات تماس :

۰۲۱-۵۸۷۳۲۳۵۶

۰۹۳۵۴۵۵۴۳۴۷

۰۲۱-۵۸۷۳۲۳۵۶

۰۹۳۵۴۵۵۴۳۴۷

منتشرشده در

سمینار ها و همایش ها

برچسبها

چهارشنبه, 10 دی 1399 10:05

لزوم ثبت انبارها و مراکز نگهداری کالا و ابلاغ قانون مبارزه با قاچاق کالا و ارز

بنابر بر نامه ارسالی از کمیسیون برنامه ریزی و نظارت بر قاچاق کالا و ارز در خصوص تبصره (4) الحاقی به ماده (18) قانون مبارزه با قاچاق کالا و ارز، خرید، فروش، حمل یا نگهداری کالاهایی مانند فرآوردههای نفتی و دارویی خارج از ضوابط تعیینی دولت تخلف محسوب و مرتکب علاوه بر ضبط کالای مزبور حسب مورد به حداقل جریمه نقدی مقرر در این ماده محکوم میشود.

منتشرشده در

آئین نامه ها

برچسبها

چهارشنبه, 10 دی 1399 09:42

بیست و دومین نمایشگاه بینالمللی تخصصی صنعت ساختمان تاشکند - ازبکستان

شرکت سهامی نمایشگاههای بینالمللی جمهوری اسلامی ایران در نظر دارد پاویون کشورمان را در بیست و دومین نمایشگاه بینالمللی تخصصی صنعت ساختمان تاشکند – ازبکستان که از تاریخ ۲۶ لغایت ۲۹ اسفند ماه ۱۳۹۹ مقارن با ۱۶ لغایت ۱۹ مارس ۲۰۲۱ برگزار و سازماندهی کند.

علاقهمندان میتوانند جهت کسب اطلاعات بیشتر با شماره تلفنهای ۲۱۹۱۲۵۳۴-۰۲۱ و ۰۹۱۲۴۸۹۷۸۵۵ تماس حاصل کنند.

منتشرشده در

نمایشگاه ها

برچسبها